个所税・实务:将“收入额”等同于“收入”?

・个所税・实务・

❖将“收入额”等同于“收入”?

例:居民个人王某2019年6月从科技公司取得劳务报酬收入22000元,那么,科技公司作为扣缴义务人在预扣预缴王某个人所得税时是选择20%的预扣率?还是30%的预扣率呢?

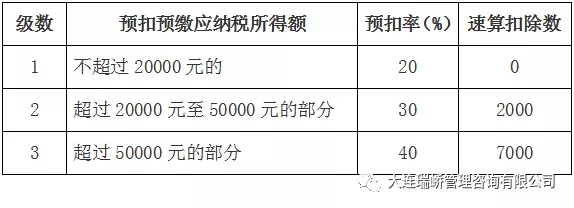

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)

实务中,很多人第一反应是选择30%的预扣率,理由是王某取得劳务报酬收入22000元已经超过了20000元,这种观点错误的原因在于将“收入额”等同于“收入”。

根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)第一条第(二)项规定:

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。

具体预扣预缴方法如下:

➽劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。

其中,稿酬所得的收入额减按百分之七十计算。

➽减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

➽应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数稿酬所得

特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

✪本例中,王某取得劳务报酬收入是22000元,而经计算确认的收入额应为22000*(1-20%)=17600元<20000元,因此,应适用20%的预扣率。

声明:本文章来源于网络、报刊、新闻等整理而成,文章所述观点并不代表本平台立场,转载是为了更好地传播资讯。版权归原作者所有,如有侵权,请及时联系删除。

大连瑞峤管理咨询有限公司-您身边的HR供应商